Reisekosten richtig abrechnen

Im deutschen Steuerrecht werden die Reisekosten als Aufwendungen bezeichnet, die durch beruflich oder betrieblich bedingte Reisen entstehen. Aus welchen Posten setzen sich die Reisekosten zusammen und unter welchen Voraussetzungen können sie steuerlich in Abzug gebracht werden?

Die einzelnen Bestandteile der Reisekosten

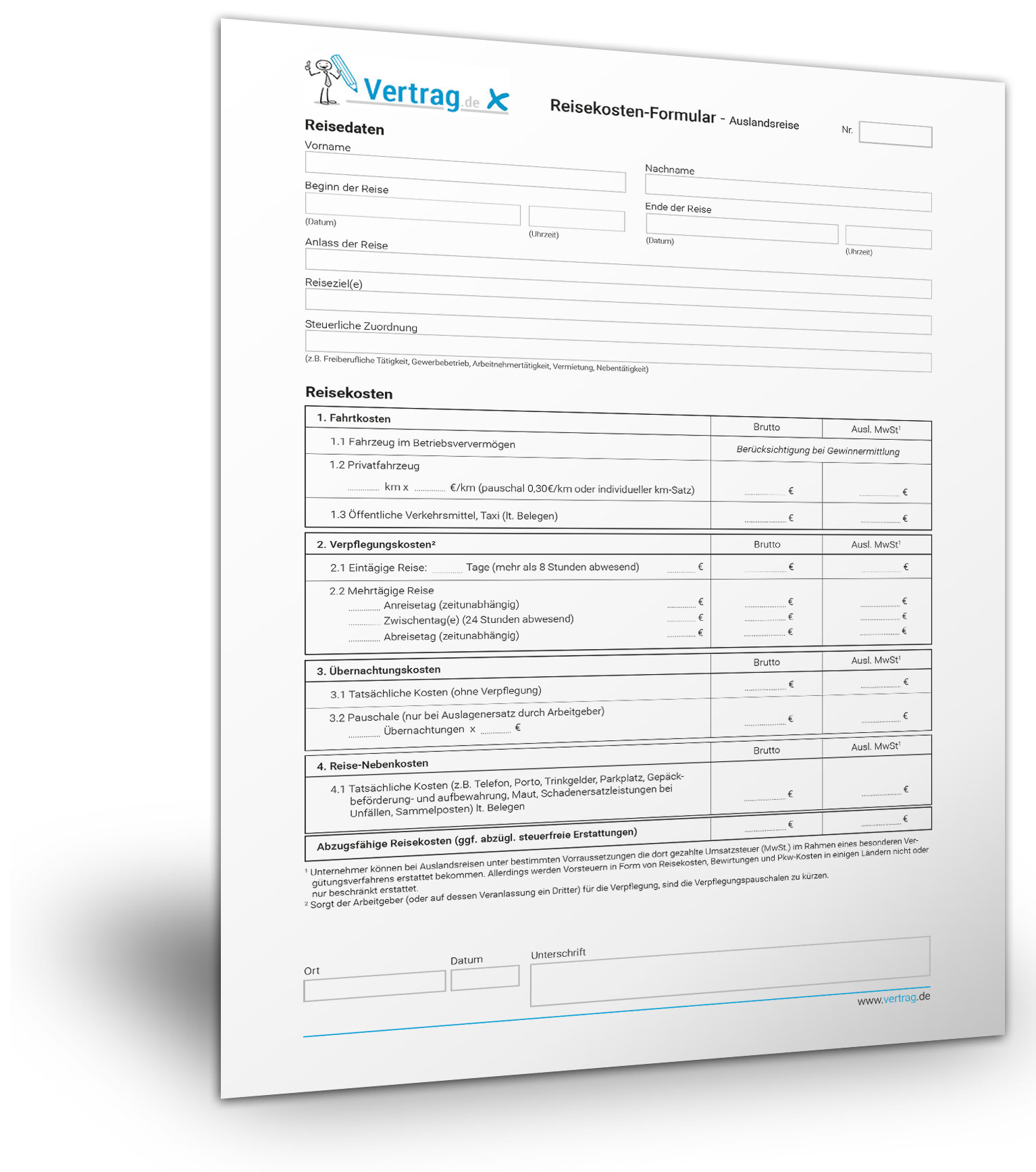

Reisekosten sind die Summe aus (1) Fahrtkosten, (2) Übernachtungskosten, aus dem (3) Verpflegungsmehraufwand und den (4) Reisenebenkosten.

Reisekostenvorlage (In- und Ausland) anfordern

Die Reisekostenvorlagen im PDF-Format sind für die Abrechnung von Inlands- und Auslandsreisen vorgesehen. Sie können alle notwendigen Daten direkt im Formular eingeben und speichern.

Um die Mustervorlagen für eine Reisekostenabrechnung herunterladen zu können, ist lediglich die Anmeldung an unserem Newsletter erforderlich.

(1) Fahrtkosten

Zu den Fahrtkosten zählen die Aufwendungen für die Hin- und Rückfahrt sowie für die Fahrten am Reiseziel. Wer mit öffentlichen Verkehrsmitteln wie Bus, Bahn, Flugzeug oder Taxi unterwegs ist oder einen Mietwagen nutzt, macht die Aufwendungen in Form einer Belegabrechnung geltend. Anderes gilt, wenn die Geschäftsreise mit dem Privatfahrzeug unternommen wird. Dann stehen diese Varianten zur Verfügung:

- Abrechnung der anteiligen tatsächlichen Kosten durch Einzelnachweis. Das setzt voraus, dass die Gesamtkosten für das Fahrzeug, die beruflich gefahrenen Kilometer und die Jahresfahrleistung in einem Fahrtenbuch erfasst und nachgewiesen werden.

- Abrechnung eines fahrzeugindividuellen Kilometersatzes, der auf der Grundlage der tatsächlichen Kosten über einen Zeitraum von 12 Monaten ermittelt wurde.

- Abrechnung einer Kilometerpauschale in Höhe von 30 Cent pro gefahrenem Kilometer, wobei sich dieser Satz bei Nutzung eines Motorrades auf 20 Cent reduziert.

(2) Übernachtungskosten

Die Übernachtungskosten sind die tatsächlich entstandenen Kosten für ein Hotel, eine Pension oder ein Appartement. Lässt sich der Kostenanteil für das Frühstück nicht ermitteln, ist der Pauschbetrag bei einer Übernachtung im Inland um 4,80 Euro zu kürzen. Handelt es sich um eine Übernachtung im Ausland, werden 20 Prozent des in diesem Land geltenden Pauschbetrages für Verpflegungsmehraufwand gekürzt. Grund ist, dass die Kosten für Mahlzeiten aufgrund des Umsatzsteuersatzes von 19 Prozent getrennt ausgewiesen werden müssen im Gegensatz zu den Übernachtungskosten, die als Betriebsausgaben mit einem ermäßigten Steuersatz in Höhe von 7 Prozent in Abzug gebracht werden.

(3) Verpflegungsmehraufwendungen

Der Verpflegungsmehraufwand umfasst die Kosten, die neben Übernachtungskosten und Reisekosten aufgrund der beruflich bedingten Reise entstehen. Der Verpflegungsmehraufwand kann, abhängig vom jeweiligen Beschäftigungsverhältnis als Arbeitnehmer oder Selbstständiger, nach § 4 ABs. 5 S. 1 Nr. 5 EStG (Einkommensteuergesetz) als Betriebsausgaben oder nach § 9 Abs. 4a EStG als Werbungskosten steuerlich geltend gemacht werden.

Um die steuerliche Behandlung zu vereinfachen, kommen im Steuerrecht seit 2014 zwei verschiedene Pauschbeträge zur Anwendung, die abhängig von der jeweiligen Reisedauer und vom Reiseziel geltend gemacht werden können. Handelt es sich um eine eintägige Auswärtstätigkeit ohne Übernachtung mit einer Dauer von mehr als 8 Stunden, werden 12 Euro veranschlagt. Bei mehrtägigen auswärtigen Tätigkeiten, bei denen eine Abwesenheit von mehr als 24 Stunden Dauer vorliegt, gilt ein Tagessatz von 24 Euro pro Kalendertag, während für An- und Abreise jeweils 12 Euro geltend gemacht werden.

(4) Reisenebenkosten

Anlässlich einer Dienst- oder Geschäftsreise können weitere Nebenkosten entstehen. Dazu gehören zum Beispiel Kosten für Parkgebühren, für die Hotelgarage oder für die Maut. Um diese Kosten absetzen zu können, bedarf es eines belegmäßigen Nachweises, während für Trinkgeld, Gebühren für die Gepäckaufbewahrung oder Ähnliches die Glaubhaftmachung durch Eigenbelege ausreicht.

Passende Formulare und Software zur Reisekostenabrechnung:

-

Fahrtenbuch führen & Reisekosten abrechnen

Profitieren Sie von den Vorlagen und Musterbriefen in diesem Vorlagen-Paket.

Details -

Lexware reisekosten 2015

Lexware reisekosten ist perfekt für alle, die sich nicht lange aufhalten lassen wollen – von der Installation über die Programm-Oberfläche bis z...

Details -

Lexware reisekosten plus 2015

Lexware reisekosten plus ist perfekt für alle, die sich auch bei vielen Abrechnungen im Jahr nicht lange aufhalten lassen wollen – von der Insta...

Details -

Reisekostenabrechnung 2014

Reiskostenabrechnung 2014 hier herunterladen! Das intelligente Formular bildet selbstständig Summen und extrahiert enthaltene Vorsteuerbeträge. Einfac...

Details